PG娱乐电子游戏(中国)IOS|Android|通用APP下载 从手机芯片王者到 AI 基础智力公司, 联发科剑指AI新疆土

半导体公司的进化,常常不会倏得发生,而是先藏在财报结构和形势节拍里。联发科2026年第一季度营收为新台币1492亿元,毛利率回升至46.3%,净利达到新台币244亿元,较上一季度增长5.6%。在手机客户拉货仍偏保守的周期里,这么的表示意味着基本盘依旧默契。与此同期,Agentic AI 带来的算力需求外溢,正在把联发科推向更大的战场。首个AI加快器ASIC形势被传将定期量产,2026年孝顺预估上调至约20亿好意思元,另一个形势也对准2027年底前量产,联发科的AI基础智力拼图开动成形。

已往看联发科,市鸠集习气存眷手机业务、旗舰芯片节拍以及终局需求的走势,跟着其高性能运筹帷幄、车用、ASIC、物联网等AI业务的本领和居品组合冉冉进入高速增长,加之AI 产业和生态的火爆,联发科将连接受惠于这种结构性的产业高潮螺旋。

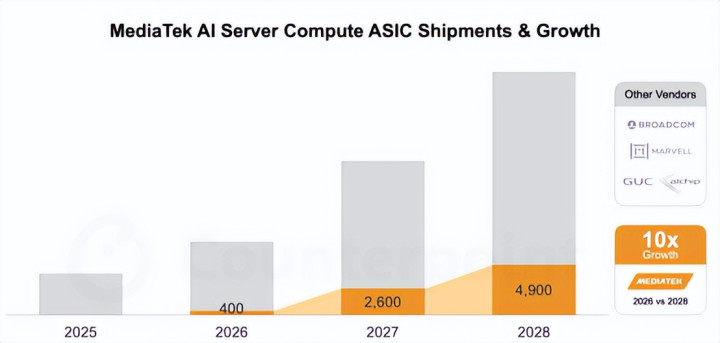

第三方泰斗机构Counterpoint Research的预判,也让这个变化呈现得更加直不雅。瞻望到2028年,联发科将孝顺AI ASIC市集份额的1/4,约占26%,出货量从2026年到2028年有望增长10倍。

三年10倍的增速,意味着联发科的AI布局正在向AI ASIC、数据中心、云霄算力基础智力边界快速蔓延,进入AI算力基础智力的头部竞争场域。况兼,联发科的增长牌显著不惟唯一张。

端侧上风,联发科进入AI基础智力竞争的起手牌

大模子和智能体走向范围化落地之后, AI要进入每一台手机、每一辆车、每一个智能硬件、每一个家庭场景,这背后是一场牵动全局的AI基础智力竞争。它包括端侧芯片、旯旮运筹帷幄、车端智能、IoT 集结、低功耗推理、开发者用具链,也包括数据中心里的 AI ASIC、高速互连本领和先进封装。

其中,端侧的诓骗开发与体验改进是AI范围化落地的主要阵脚,联发科已往在智能终局平台、通讯集结、车用平台上蕴蓄的上风,开动显得更加焦躁。

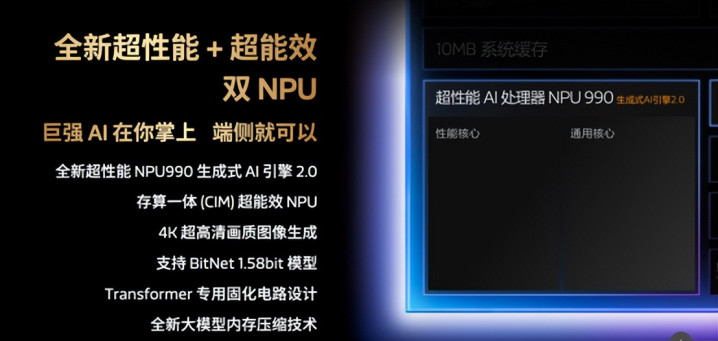

在迁徙终局,天玑旗舰平台凭借草创的双NPU架构提供最顶尖的端侧AI性能和能效,PG娱乐电子游戏(中国)IOS|Android|通用APP下载让智能体在手机、平板等迁徙终局上更快地开发和落地。换句话说,联发科在迁徙平台上的逾越上风,掌持了AI时期最接近用户的“进口”先机。

车端亦然一个焦躁的AI落地场景。联发科在前不久的北京车展上发布了主动式智能体座舱惩处决议,强悍的AI算力、GPU图形渲染、车载通讯、多模态感知和系统级协同才调,打造主动感知、意图合股、全模态交互,端云协同,智能体并发等更具聪敏的体验。

IoT 和其他旯旮智能开导边界,如智能家居、超等电脑、可一稔、路由器、宽带接入开导等,这些数十亿级别的旯旮终局遍布用户的广博生涯,也极地面蔓延着AI的诓骗场景。而联发科长久以来在这些边界保持连接的本领过问并赢得了人人逾越的市集份额,这让联发科AI基础智力建树在端侧的布局先天不足,广大、练习、先进而深切,成为联发科进入AI基础智力竞赛的第一张牌。

先进云霄 AI 本领,迅猛加快云运筹帷幄范围化

当AI 运筹帷幄进入范围化落地阶段,云厂商越来越需要定制化 AI 加快器。不仅需要算力更强,本钱更低,还邀功耗更可控,系统适配也要更深。因此在通用AI运筹帷幄单位以外,ASIC的价值正在如火箭般飙升。

ASIC业务是联发科过问AI基础智力产业的又一关键落子。

据法说会信息,联发科正面向畴昔的数据中心架构连接加大研发资源过问,涵盖高速400G SerDes、64G芯粒间互连,以及可终了超大面积芯片封装缠绵的先进3.5D封装平台等关键本领。此外,联发科还对CPO光引擎逾越厂商Ayar Labs投资9000万好意思元,并文书与微软商讨院奏效开发出领受MicroLED光源的次世代主动式光泽电缆,极地面训导机架间的数据传输性能。

真恰好得重估的,是联发科正在蕴蓄的复合才调。它并不是浅易拿下一个AI ASIC形势,而是在先进制程、芯片缠绵、客户协同与数据中心基础智力之间建立集结。跟着MDDC 2026行将围绕“全场景智能体化体验”伸开,联发科多年打造的AI生态也将进一步显性化。手机芯片曾是它的主舞台PG娱乐电子游戏(中国)IOS|Android|通用APP下载,而AI基础智力可能成为新的价值锚点。AI时期的联发科,也曾不仅仅终局芯片巨头。

斗鱼体育DOUYU中国官网